Und wie beweist man dem englischen Nachlassgericht, dass ein wirksames deutsches Testament vorliegt?

Das englische Recht verlangt für ein wirksames Testament die Unterschrift zweier Zeugen am Ende des Dokuments, direkt unter der Signatur des Testierenden selbst. In Schottland genügt ein Zeuge, dafür muss der Testatementsersteller (Testator) selbst nicht nur am Ende des Dokuments, sondern auf jeder einzelnen Seite unterschreiben.

Deutsche Testamente erfüllen all diese Anforderungen nicht, egal ob eigenhändiges oder notarielles Testament. Das wäre ein betrübliches Ergebnis für die im Testament genannten Erben, wenn der Erblasser Vermögen in Großbritannien hatte. Dann würde für dieses Vermögen in UK nämlich nicht der Inhalt des Testaments gelten, sondern die gesetzliche Erbfolge. Und zwar nicht unbedingt die deutsche gesetzliche Erbfolge, sondern – jedenfalls für Immobilien in UK – die dortige, nach der die Kinder gegenüber dem überlebenden Ehegatten deutlich schlechter gesstellt sind, als nach deutschem BGB. Welche gesetzliche Erbfolge für das bewegliche Vermögen gilt, kommt auf das „domicile“ bzw. den gewöhnlichen Aufenthalt des Erblassers an.

Akzeptieren englische Gerichte ein deutsches Testament ohne Zeugenunterschrift?

Muss man also, wenn man in England eine Geldanlage oder eine Wohnung besitzt, vorsichtshalber sein deutsches Testament von zwei Zeugen bestätigen lassen? Nein, muss man nicht.

Zwar gilt in UK nicht die EU Erbrechtsverordnung (EU Succession Regulation), die in Artikel 27 für alle Erbfälle ab August 2015 regelt, dass ein Testament formwirksam ist, wenn es:

-

dem Recht des Staates entspricht, in dem die Verfügung errichtet oder der Erbvertrag geschlossen wurde,

-

dem Recht eines Staates entspricht, dem der Erblasser oder mindestens eine der Personen, deren Rechtsnachfolge von Todes wegen durch einen Erbvertrag betroffen ist, entweder im Zeitpunkt der Errichtung der Verfügung bzw. des Abschlusses des Erbvertrags oder im Zeitpunkt des Todes angehörte,

-

dem Recht eines Staates entspricht, in dem der Erblasser oder mindestens eine der Personen, deren Rechtsnachfolge von Todes wegen durch einen Erbvertrag betroffen ist, entweder im Zeitpunkt der Errichtung der Verfügung oder des Abschlusses des Erbvertrags oder im Zeitpunkt des Todes den Wohnsitz hatte,

-

dem Recht des Staates entspricht, in dem der Erblasser oder mindestens eine der Personen, deren Rechtsnachfolge von Todes wegen durch einen Erbvertrag betroffen ist, entweder im Zeitpunkt der Errichtung der Verfügung oder des Abschlusses des Erbvertrags oder im Zeitpunkt des Todes seinen/ihren gewöhnlichen Aufenthalt hatte, oder

-

dem Recht des Staates entspricht, in dem sich unbewegliches Vermögen befindet, soweit es sich um dieses handelt.

Denn das Vereinigte Königreich hat diese Erbrechtsverordnung nicht angenommen (sog Opt Out), also schon vor der Brexit-Abstimmung entschieden, dass in UK allein das englische Erbrecht weiterhin gelten soll.

Formerfordernisse an ein englisches Testament

Aber das englische Recht hat eine eigene Bestimmung, die einen fast identischen Inhalt hat, nämlich Section 1 Wills Act 1963:

Formal Validity of a Will: A will shall be treated as properly executed if its execution conformed to the internal law in force in the territory where it was executed, or in the territory where, at the time of its execution or of the testator’s death, he was domiciled or had his habitual residence, or in a state of which, at either of those times, he was a national.

Stammt das deutsche Testament also von einem deutschen Staatsbürger, ist es immer gültig. Ebenso, wenn das deutsche Testament in Deutschland erstellt wurde oder wenn der Testator zur Zeit der Testamentserstellung seinen gewöhnlichen Aufenthalt in Deutschland hatte. Brexit, auch wenn er dereinst mal umgesetzt sein wird, ändert hieran also nichts.

Ein Beispiel: Eine Spanierin ist mit einem Deutschen verheiratet und lebt mit diesem seit Jahren gemeinsam in Köln. Sie besitzen gemeinsam (als joint tenants) ein Ferienhaus im südenglischen Cornwall. Im Sommerurlaub in Schweden erstellen die Eheleute ein gemeinsames handschriftliches Ehegattentestament, in welchem sie sich gegenseitig zum Alleinerben einsetzen. Der Ehemann hat noch einen Sohn aus erster Ehe. Ein Jahr später verstirbt der Mann. Der Sohn meint, dass die Haushälfte seines Vaters zur Hälfte ihm gehört, weil in UK das deutsche Testament nicht gilt. Ergebnis: Der Sohn hat unrecht. Das deutsche Testament gilt gemäß Section 1 Wills Act 1963, weil es den deutschen Formerfordernissen entspricht und die Frau, obwohl nicht Deutsche, es zu einer Zeit erstellt hat, zu der ihr Hauptwohnsitz in Deuschland war. Übrigens: Selbst wenn kein wirksames deutsches Testament vorläge, so würde trotzdem nicht die gesetzliche Erfolge nach deutschem Recht gelten, sondern die gesetzliche Erbfolge nach englischem Recht, weil es sich hier um eine Immobilie in England handelt (lex rei sitae).

Der Erbscheinsantrag in UK (Probate Application)

So weit, so gut, das deutsche Testament gilt also auch auf der britischen Insel sowie in Nordirland (in der Republik Irland ohnehin, weil dort die EU Erbrechtsverordnung greift).

Doch wie überzeugt man nun das englische Nachlassgericht (Probate Registry) davon und erläutert dem britischen Nachlassrichter (Registrar) den Inhalt? Denn britische Banken, Versicherungen und das Grundbuchamt (Land Registry) geben das Nachlassvermögen erst frei, wenn ein englischer Erbschein vorliegt, präziser gesagt, ein Nachlasszeugnis (hier ausführliche Erläuterungen und Checklisten zum Erbscheinsantrag in UK, genannt Probate Application).

Anforderungen an einen Erbscheinsantrag in England bei deutschem Testament

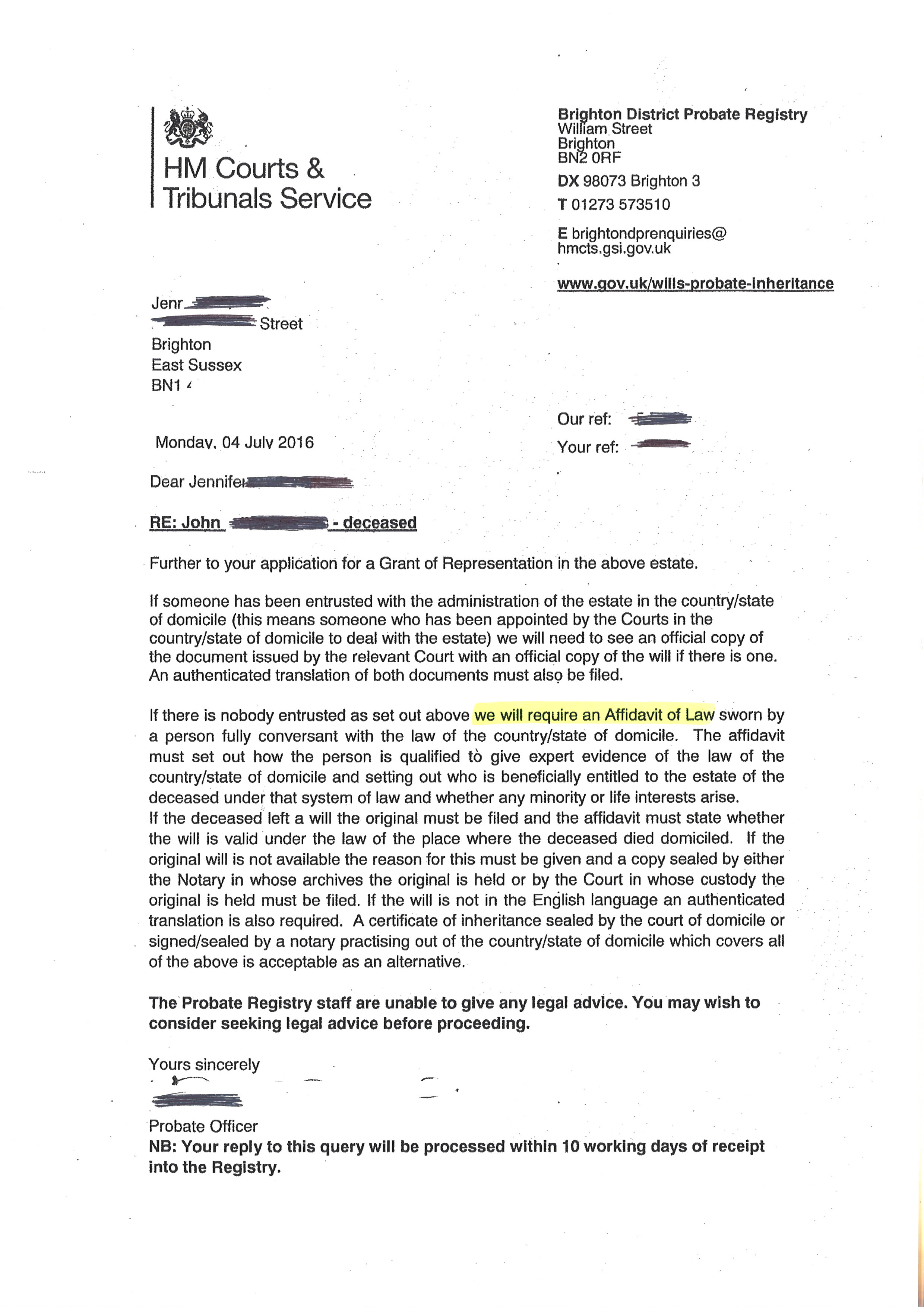

In der Praxis ist das in der Tat oft recht aufwendig und mühsam. Neben dem deutschen Erbschein, dem eröffneten Testament, dem Eröffnungsprotokoll, Sterbeurkunden und anderen Dokumenten sowie beglaubigten Übersetzungen von allem, verlangt das britische Nachlassgericht (siehe als Beispiel das Schreiben des Brighton Probate Registry) zusätzlich auch noch ein sogenanntes „Affidavit on Foreign Law“, also ein Gutachten eines deutschen Juristen, der an Eides statt versichert, dass das deutsche Testament wirksam ist und welchen Inhalt es hat, insbesondere wer der wirtschaftliche Begünstigte ist („who is beneficially entitled to the estate“).

Besonders wichtig ist dieses Expertengutachten eines deutschen Erbrechtsanwalts (das natürlich in englischer Sprache geschrieben werden muss), wenn in Deutschland ein notarielles Testament erstellt wurde, weil es dann ja in aller Regel keinen deutschen Erbschein gibt. Dies ist den englischen Nachlassrichtern manchmal suspekt, weil in Common Law Ländern immer ein „Grant“ vom Gericht erteilt werden muss, so dass in diesen Fällen das Affidavit of Law besonders intensiv geprüft wird. Im Umkehrschluss bedeutet dies, dass ein notarielles Testament bei im Nachlass vorhandenem Auslandsvermögen oft höhere Kosten auslöst als ein handschriftliches Testament. Denn der Testator hatte zu Lebzeiten bereits die Notarkosten, die bei großen Vermögen erheblich sind, und dessen Erben haben nun zusätzliche Kosten für ein Rechtsgutachten sowie das ausländische Erbscheinsverfahren insgesamt. Eine rechtzeitige Planung, wie das ausländische Vermögen auf die nächste Generation übertragen werden kann, ist also nicht nur unter dem Gesichtspunkt der Erbschaftsteuer sinnvoll, sondern auch im Hinblick darauf, langwierige und teure ausländische Erbscheinsverfahren zu vermeiden. Ein Erbschein auf den englischen Channel Islands (Jersey, Guernsey etc) löst zum Beispiel bei einem Bankguthaben von 200.000 Pfund mindestens 5.000 Pfund Gerichts- und Anwaltsgebühren aus. Und die Erben müssen etwa 3-6 Monate darauf warten. Ob sich da bei Gesamtbetrachtung das Auslandsinvestment noch gelohnt hat, darf man häufig bezweifeln.

Unsere Kanzlei ist seit vielen Jahren auf deutsch-britische sowie deutsch-amerikanische Erbfälle spezialisiert und unsere Experten für internationales Erbrecht erstellen im Jahr gut 100 solcher Affidavits für englische, schottische, australische und US-amerikanische Erbfälle. Die deutschen und britischen Anwälte der Kanzlei halten auch regelmäßig Vorträge und Fortbildungsseminare für Anwälte, Steuerberater und Finanzberater zu den Themen deutsch-britisches Erbrecht, zur Nachlassabwicklung sowie zum internationalen Erbschaftsteuerrecht, etwa am 3. November 2016 in London.

Weitere allgemeine Informationen zu Erbrecht, Nachlassabwicklung und Erbschaftsteuer in Deutschland, England und Schottland siehe:

- Erbrecht und Testament in England: die Basics

- Testament und Erbrecht in Schottland

- Checkliste für Nachlassabwicklung in England & Wales

- Achtung: In Schottland gelten andere Regeln

- und in Irland sowieso

- Schottland ist nicht England: Vorsicht im Familien und Erbrecht

- Erbschaftssteuer in England: Steuersätze, Freibeträge, Anrechnung

- Anrechnung von Erbschaftssteuer zwischen Deutschland und England

- Was ist eine “Deed of Variation” im englischen Erbrecht?

- Erbfall in England: Wie beschränkt man die Haftung des Nachlassabwicklers?

- Haftungsfalle für Erbrechtsanwälte: In USA und GB gibt es keine transmortale Vollmacht

- Deutschland oder England: Wo muss das Erbe versteuert werden?

- Wer Bankkonten oder Depots in UK oder auf den Channel Islands erbt

- Der ganz normale Wahnsinn deutsch-britischer Erbfälle

- Internet-Betrugsmasche: ausländische Erbschaft

- Erbfälle mit Bezug zu Australien

- Verwandter in England gestorben: Wie erfährt man, was im Testament steht?

– – – –

Die 2003 gegründete Kanzlei Graf & Partner ist mit ihrer Abteilung für britisch-deutsche Prozessführung (GP Chambers) auf grenzüberschreitende Rechtsfälle spezialisiert, insbesondere auf deutsch-britische Wirtschaftsstreitigkeiten, Scheidungen und Erbfälle. Falls Sie bei einer britisch-deutschen Rechtsangelegenheit Unterstützung benötigen, stehen Ihnen die deutschen Anwälte und Solicitors der Kanzlei Graf & Partner sowie die englischen Solicitors der Kanzlei Lyndales gerne zur Verfügung. Ihr Ansprechpartner in Deutschland ist Bernhard Schmeilzl, Rechtsanwalt & Master of Law. Telefon 0941 463 7070.

[…] Gilt ein deutsches Testament in England? Auch nach Brexit? […]