Was ist die Berechnungsgrundlage für Gerichtskosten im Erbscheinsverfahren?

Wir bearbeiten in unserer Kanzlei häufig Erbfälle, in denen der Verstorbene Vermögen in verschiedenen Ländern hatte, zum Beispiel ein Wohnhaus und Bankkonten in Deutschland, daneben aber auch eine Ferienwohnung in England oder Spanien sowie Aktiendepots in Holland und Irland.

Erbschein oder EU-Nachlasszeugnis?

In diesen internationalen Erbfällen stellt sich zunächst die Frage, in welchen Ländern man überhaupt welches Nachlasszeugnis beantragen muss. Denn ein deutscher Erbschein ist im Ausland wenig bis gar nichts wert. Umgekehrt werden deutsche Banken und Versicherungen einen englischen „Grant of Probate“ mit dem schnöden Hinweis „gilt hier nicht“ zurückweisen, das deutsche Grundbuchamt sowieso, das trägt den neuen Eigemntümer nur auf Basis eines deutschen Erbscheins oder eines EU-Nachlasszeugnisses ein (Ausnahme: deutsches notarielles Testament, das gilt wie ein Erbschein).

Dann eben gleich ein EU-Nachlasszeugnis (ENZ) oder?

Wie ist das mit diesem EU-Nachlasszeugnis? Das gilt doch überall, oder? Dann brauche ich nur ein einziges Nachlasszeugnis beantragen und kann damit den Nachlass in allen Ländern abwickeln, richtig?

Nun, theoretisch ist das innerhalb der Europäischen Union tatsächlich so (Ausnahme Irland und Dänemark). Ich schreibe theoretisch, weil es beim EU-Nachlasszeugnis in der Praxis dennoch oft hakt (siehe hier).

Die Möglichkeit, ein solches EU-Nachlasszeugnis zu beantragen, das dann in der ganzen E.U. gilt, besteht aber nur dann, wenn der Verstorbene seinen „gewöhnlichen Aufenthalt“ (das entspricht in etwa dem Hauptwohnsitz) in einem Land hatte, das die EU-Erbrechtsverordnung akzeptiert hat (das sind alle EU-Mitgliedsstaaten außer Irland und Dänemark). Denn nur dann ist das örtliche Nachlassgericht am Wohnsitz des Erblassers zuständig und darf ein solches EU-Nachlasszeugnis erteilen.

Hatte der Verstorbene also Vermögen in Deutschland, Spanien, Frankreich und Italien, lebte aber (in den letzten Jahren vor seinem Tod) außerhalb der EU, zum Beispiel auf Jamaika, den Bahamas oder in den USA, dann besteht die Option eines EU-Nachlasszeugnisses nicht. Die Erben müssen dann jeweils einen gesonderten Erbschein für D, E, F und I beantragen. Ein Alptraum!

Wie gesagt: Das ENZ gilt nur in denjenigen EU-Mitgliedstaaten, die die EU-Erbrechtsverordnung angenommen haben. In Irland und Dänemark hilft den Erben ein EU-Nachlasszeugnis somit nicht.

Und schon gar nicht wird das EU-Nachlasszeugnis in Drittstaaten anerkannt, also Ländern außerhalb der Europäischen Union. Dazu gehört bekanntlich seit Brexit auch das Vereinigte Königreich (England, Wales, Schottland und Nordirland). In all diesen Ländern müssen die Erben gesonderte nationale Erbscheine beantragen.

Welches Nachlassvermögen ist Berechnungsgrundlage für die Gerichtskosten?

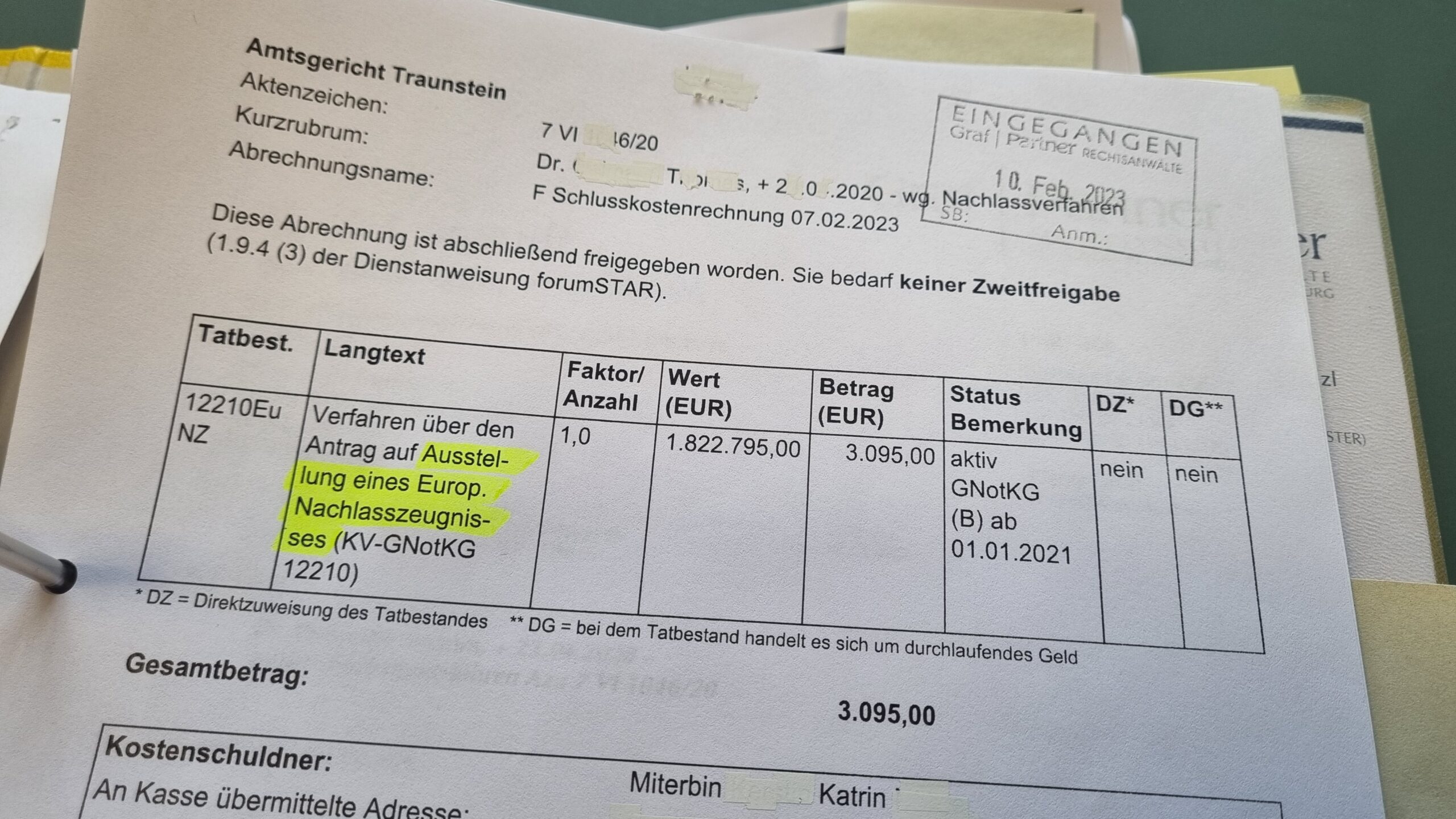

Die nächste Frage, die sich in der Praxis stellt, ist die Berechnungsgrundlage für die Gerichtsgebühren, die das Nachlassgericht für die Erteilung eines EU-Nachlasszeugnisses zugrunde legt.

Wie berechnet das deutsche nachlassgericht die Kosten für den Erbschein bzw. das EU-Nachlasszeugnis?

Das Gerichts- und Notarkostengesetz (GNotKG) enthält Tabellen, aus denen sich die Gebühren errechnen, je nachdem wie hoch der Wert des Nachlasses ist. In diesem Video erkläre ich die Basics der Erbscheinskosten:

Im Detail wird es da aber manchmal spannend, vor allem beim EU-Nachlasszeugnis, da dies nicht so häufig vorkommt und die Nachlassgerichte damit oft wenig Erfahrung haben.

Wie ist es, wenn der Verstorbene Vermögen in Deutschland, Holland, Spanien, Irland und England hatte: Berechnen sich die Gerichtsgebühren für das EU Nachlasszeugnis dann aus dem Vermögen in all diesen Ländern? Und was kann der Antragsteller zur Reduzierung der Kosten machen, wenn man das EU-Nachlasszeugnis zum Beispiel in Spanien gar nicht benötigt, weil dort nur ein Bankkonto besteht, für das der Verstorbene einen Bezugsberechtigten benannt hat (Vertrag zugunsten Dritter)?

Der Geschäftswert der Ausstellung eines Europäischen Nachlasszeugnisses, das die Rechtsstellung und die Rechte der Erben oder Vermächtnisnehmer mit unmittelbarer Berechtigung am Nachlass betrifft, richtet sich nach § 40 Absatz 1 Nr. 2 KV GNotKG. Maßgeblich ist der Wert des Nachlassvermögens im Zeitpunkt des Erbfalls, reduziert lediglich um die Erblasserschulden (also die Schulden, die am Todesta bereits bestanden hatten), nicht die Erbfallschulden (also zum Beispiel zu erfüllende Vermächtnisse, Pflichtteilsansprüche, Abwicklungskosten usw.).

Hier stellt sich die spannende Frage, ob der Begriff „Nachlassvermögen“ auch die Erbmasse in Ländern meint, in denen ein EU-Nachlasszeugnis gar nicht gilt (UK, Irland, USA, Australien usw.) Sonderlich fair wäre das nicht, weil die Erben dann hohe Erbscheinskosten hätten, obwohl ihnen das EU-Nachlasszeugnis für diese Länder gar nichts bringt.

Es ist daher weitgehend anerkannt, dass die Geschäftswertregelung im Zusammenhang mit dem Zweck des Europäischen Nachlasszeugnisses steht, wie er in Artikel 63 festgehalten ist. Dort steht:

Artikel 63

Zweck des Zeugnisses

(1) Das Zeugnis ist zur Verwendung durch Erben, durch Vermächtnisnehmer mit unmittelbarer Berechtigung am Nachlass und durch Testamentsvollstrecker oder Nachlassverwalter bestimmt, die sich in einem anderen Mitgliedstaat auf ihre Rechtsstellung berufen oder ihre Rechte als Erben oder Vermächtnisnehmer oder ihre Befugnisse als Testamentsvollstrecker oder Nachlassverwalter ausüben müssen.

Das Nachlassgericht darf bei der Berechnung der Erbscheinsgebühren also keine Konten, Immobilien usw. einrechnen, die der Erblasser in Ländern besaß, in denen die EU-Erbrechtsverordnung nicht gilt und ein EU-Nachlasszeugnis somit nicht anerkannt wird.

Was ist nun aber mit dem Bankkonto in Spanien im obigen Beispiel, für das der Erblasser einen Bezugsberechtigten benannt hat? Auch da ist das EU-Nachlasszeugnis ja überflüssig. In dieser Konstellation stellt sich das Gericht (bzw. der Bezirksrevisor, der über die Festsetzung von gerichtsgebühren entscheidet) meistens auf den Standpunkt, dass ein Vermögen in solchen Ländern den Geschäftswert erhöht, weil das EU-Nachlasszeugnis in diesem Land eben gilt. Dass die Erben es im konkreten Fall nicht benötigen, weil der Erblasser mit der Bank eine Bezugsberechtigung vereinbart hatte, ist nicht relevant. Das Gericht wird daher den Wert der spanischen Konten mit einrechnen. Man kann darüber aber auch streiten und Sie sollten versuchen, gegenüber dem Gericht zu argumentieren, dass es in Spanien in diesem Fall gar keinen „Nachlass“ gibt, weil das Konto wegen des Vertragszugunsten Dritter gerade nicht in den Nachlass fällt.

Mehr zum Thema Vertrag zugunsten Dritter übrigens hier:

Spezialregelung bei Vermögen innerhalb der EU und in Drittstaaten oder bei Teilerbschein

Erstreckt sich das EU Nachlasszeugnis nur auf einen Teil des Nachlasses, ist dieser Teil als Geschäftswert zugrunde zu legen, und zwar ohne jeglichen Abzug von Nachlassverbindlichkeiten.

Die Regelung greift die Möglichkeit der Erteilung eines europäischen Teilnachlasszeugnisses auf, eines Teilzertifikats, das nur die Erbquote eines einzelnen Erben oder Erben ausweist. Dann ist an die Höhe der Erbquote anzuknüpfen. Eine Etwaige Begrenzung des Geschäftswerts wird nicht von Amts wegen berücksichtigt.

Wer das jetzt nicht verstanden hat, muss sich nicht grämen, das ist harte Kost, selbst für Anwälte. Gemeint ist, dass man den Geschäftswert in bestimmten Fällen beschränken kann. Nachteil: Dann darf man aber die Nachlassverbindlichkeiten nicht (voll) abziehen.

Der Experte für deutsch-britische Erbfälle

Rechtsanwalt Bernhard Schmeilzl, Master of Laws (Leicester) ist seit gut 20 Jahren Spezialist für die Abwicklung deutsch-britischer Erbfälle sowie die Gestaltung von Testamenten bei Vermögen im Ausland. Kontakt per E-Mail oder unter 0941 / 463 7070.