Die oft ungenutzte Steuersparmöglichkeit des „Business Relief“

Die Grundprinzipien der Erbschaftsteuer im Vereinigten Königreich (UK Inheritance Tax) sind einfach und in diesem Beitrag bereits erläutert.

Neben der „unlimited spouse exemption„, also der kompletten Steuerbefreiung zu Gunsten des überlebenden Ehegatte (aber Vorsicht bei internationalen Konstellationen, wenn also nicht beide Ehegatten in UK leben!) und der „nil-rate band„, also des allgemeinen Freibetrags von (Stand 2022) 325.000 Pfund für den gesamten Nachlass (also nicht für jeden einzelnen Empfänger wie in Deutschland), ist von großer praktischer Relevanz der sogenannte „business relief„, also eine Steuerbegünstigung für Betriebsvermögen und Unternehmensbeteiligungen, bis hin zur völligen Steuerbefreiung.

Ohne diese Steuervergünstigungen bzw. Steuerbefreiungen wären die harschen 40% Erbschaftsteuer im Vereinigten Königreich in jedem Erbfall der Tod eines Familienunternehmens.

Wann greift die Befreiung von der UK Erbschaftsteuer?

Welche weiteren Voraussetzungen vorliegen müssen, damit die Erben die Steuerbefreiung geltend machen können, sind komplex und unterscheiden sich je nach Art der Unternehmensbeteiligung oder des Betriebsvermögens.

Um zu vermeiden, dass ein Erblasser sein Vermögen erst kurz vor seinem Tod „steuergünstig“ umschichtet, gilt die Grundvoraussetzung, dass der Verstorbene diese Assets bereits seit mindestens zwei Jahren vor seinem Tod in seinem Vermögen hatte (minimum holding period).

Die weiteren Voraussetzungen erläutert der offizielle „Guide to completing your Inhertitance Tax account“ (dort ab Seite 34), wenn auch nur in den Grundzügen, sowie der „Guide to schedule IHT413“ (also die Erläuterungen zur Anlage IHT413 der englischen Erbschaftsteuererklärung). Aus den Fragen des Steuerformulars erkennt man, welche Aspekte für die Einstufung durch das britische Finanzamt relevant sind.

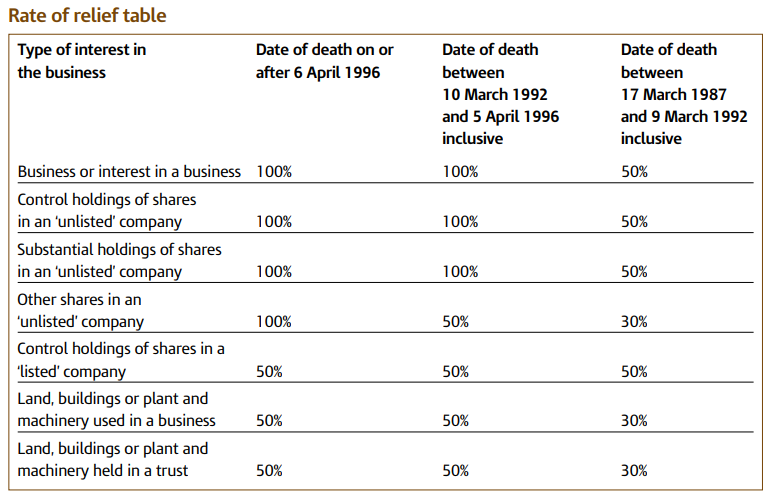

Wie viel Erbschaftsteuer-Befreiung nach Art der Unternehmensbeteiligung (maximal) gewährt werden kann, zeigt diese Übersicht:

In den meisten Fällen steigt das englische Finanzamt (HMRC) hier in eine detaillierte Prüfung ein, d.h. die Umstände müssen in der Steuererklärung präzise dargelegt und durch Unterlagen nachgewiesen werden.

Wer tiefer in die Materie einsteigen möchte, findet in den internen Richtlinien des britischen Finanzamts (HMRC Internal Manual) unter dem Kapitel „IHTM25000 – Business relief and businesses“ eine Fülle Informationen, wie die Finanzbeamten auf der Insel mit dem Thema umgehen, insbesondere natürlich auch zum Thema, wie Businesses bewertet werden (valuation):

https://www.gov.uk/hmrc-internal-manuals/inheritance-tax-manual/ihtm25000

Weitere Informationen zu Erbfällen in England

Die Abwicklung eines Nachlasses in Großbritannien folgt völlig anderen Regeln als in Deutschland. Auf diesem Blog erklären wir in vielen Beiträgen das englische Erbrecht, die englische Erbschaftsteuer, warum zwingend immer ein Nachlassabwickler nötig ist und wie man das englische Nachlasszeugnis beantragt: Liste der Beiträge hier

Auf unserer weiteren Website www.erbschaft-in-england.de haben wir eine ausführliche Checkliste zusammengestellt, die auf vier Seiten die wichtigsten To Do’s auflistet und erklärt (PDF-Download hier).

Der Experte für deutsch-britische Erbfälle

Rechtsanwalt Bernhard Schmeilzl, Master of Laws (Leicester) ist seit gut 20 Jahren Spezialist für die Abwicklung deutsch-britischer Erbfälle sowie die Gestaltung von Testamenten bei Vermögen im Ausland. Kontakt per E-Mail oder unter 0941 / 463 7070.

[…] die Steuerbefreiung für bestimmtes Betriebsvermögen („Business Relief“), Details dazu hier […]