Wie sieht eine Erbschaftssteuer-Zahlungsbestätigung des ausländischen Finanzamts aus? (§ 21 ErbStG)

Besaß der deutsche Verstorbene Vermögen im Ausland (zum Beispiel eine Ferienwohnung in USA, Spanien, England oder Frankreich), dann ist es gut möglich, dass dort Erbschaftssteuer anfällt. War der verstorbene Erblasser aber wohnhaft in Deutschland, so unterfällt sein gesamter, weltweiter Nachlass der deutschen Erbschaftssteuer. Muss auf dasselbe Investment (z.B. Immobilie, Bankkonto, Aktiendepot) also doppelt Erbschaftssteuer gezahlt werden? In manchen Fällen ist das leider tatsächlich denkbar, denn nicht mit allen Ländern hat Deutschland ein Doppelbesteuerungsabkommen geschlossen. So besteht zum Beispiel kein DBA für Erbschaftssteuer zwischen Deutschland und dem Vereinigten Königreich (England, Wales, Schottland und Nordirland). Doch auch in diesen Konstellationen werden die meisten (nicht alle) steuerlichen Härtefälle durch die Anrechnungsklausel des § 21 Erbschaftsteuer- und Schenkungsgesetzes abgemildert. Im Ausland für ausländische Investments tatsächlich gezahlte Erbschaftssteuer kann vom deutschen Erben anteilig von der deutschen Erbschaftssteuer abgezogen werden.

Steuerbescheinigung englisches Finanzamt

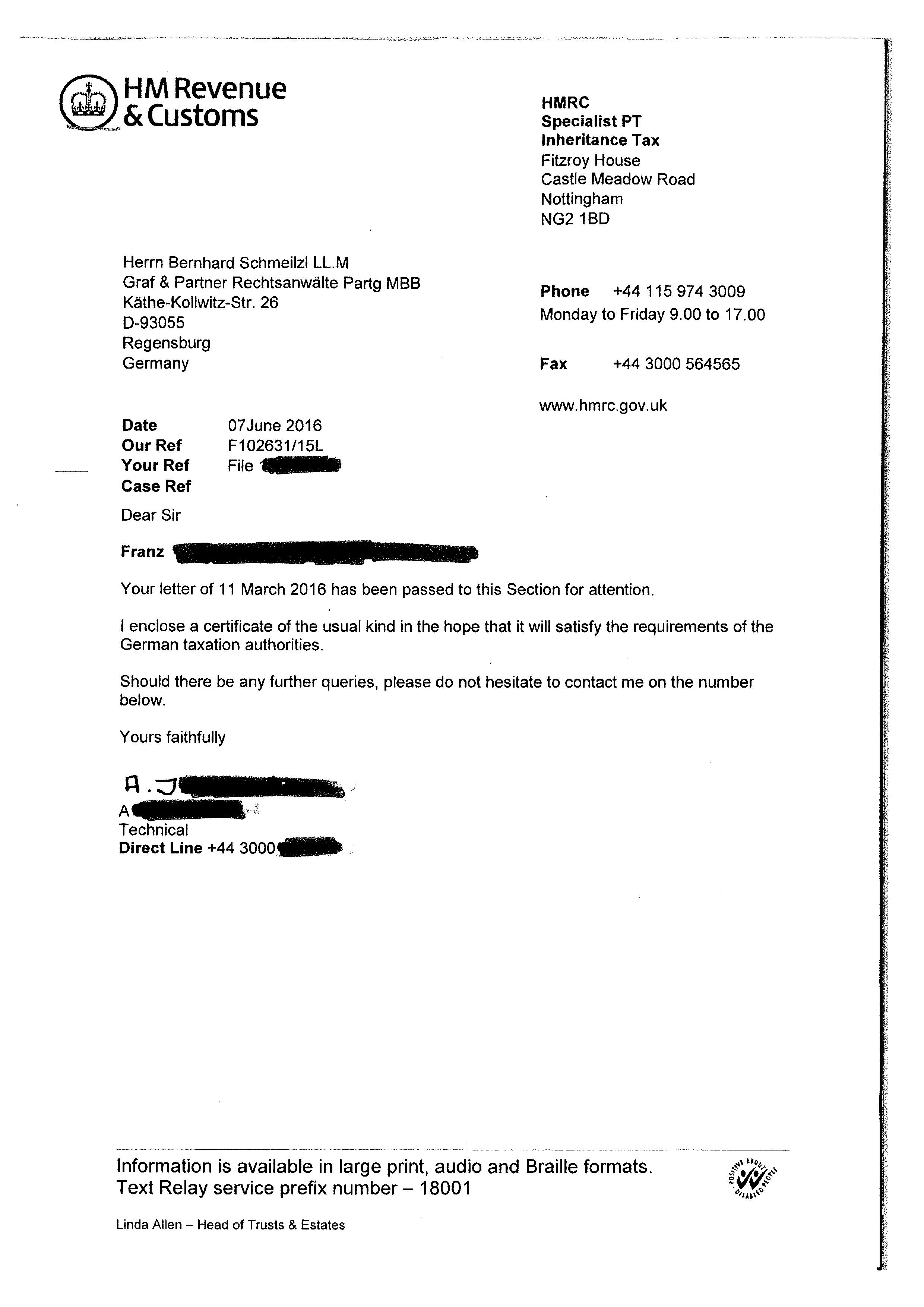

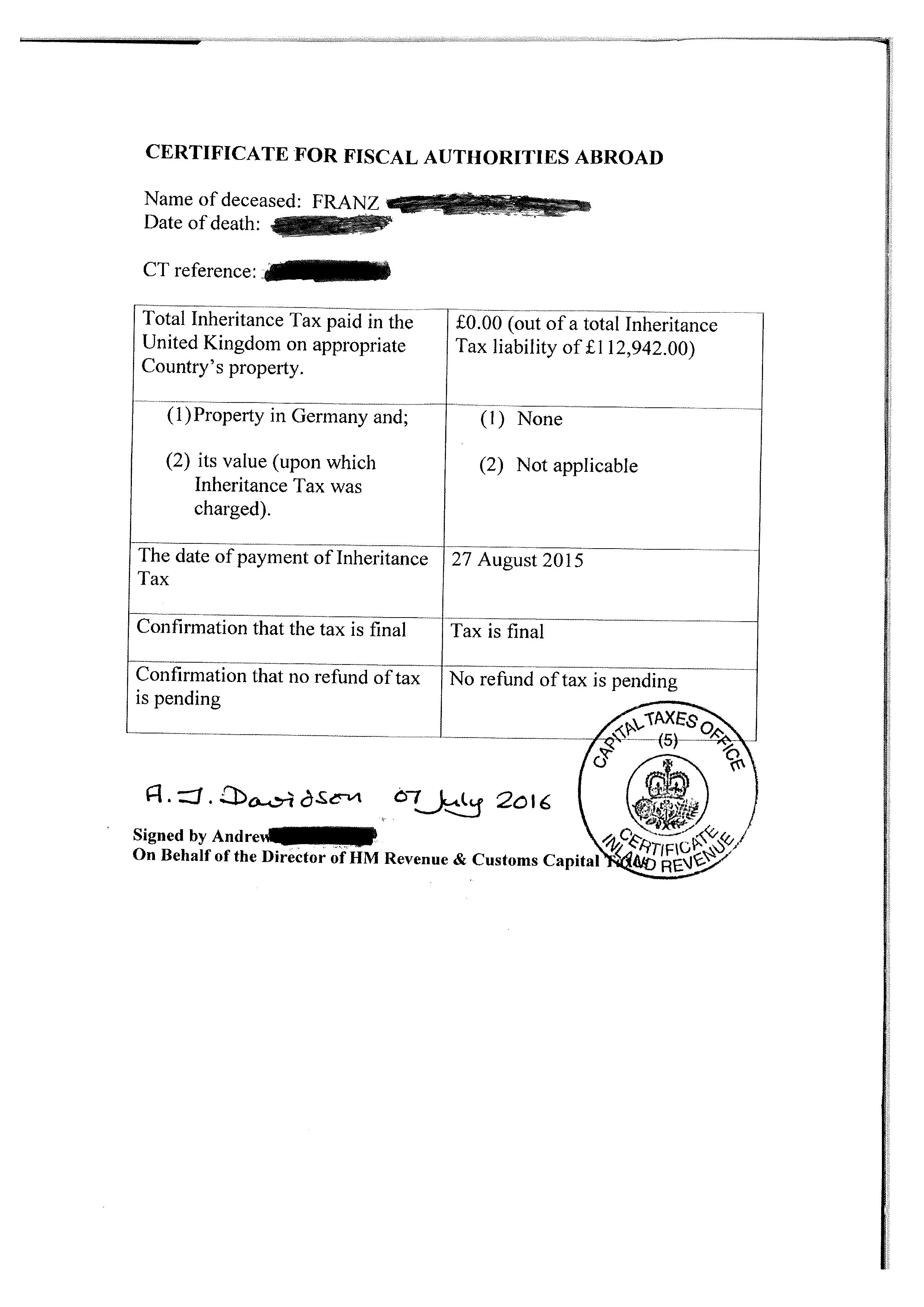

Doch wie beweist man dem deutschen Finanzamt, dass und wie viel Erbschaftssteuer im Ausland tatsächlich gezahlt wurde? Am Beispiel England sieht eine solche Bestätigung so aus:

Bestätigung HMRC über in England gezahlte Erbschaftsteuer (Seite 1)

Bestätigung über in England gezahlte Inheritance Tax für ausländisches Finanzamt (Seite 2)

Bestätigung des britischen Finanzamts beantwortet nicht alle Fragen

Probleme kann es bei der Anrechnung gegenüber dem deutschen Finanzamt, trotz Vorlage einer solchen Zahlungsquittung, dennoch geben, weil sich aus der Bestätigung des ausländischen Finanzamts nicht direkt ergibt, welcher Prozentsatz dieser gezahlten Steuer auf welchen von mehreren Erben entfällt. Gibt es also mehrere Miterben und vielleicht auch noch Vermächtnisnehmer, so muss dem deutschen Finanzamt mühsam erklärt werden, welcher Anteil der im Ausland gezahlten Erbschaftssteuer auf den (die) deutschen Erben entfällt, wie viel Prozent der ausländischen Erbschaftssteuer er also bei seiner persönlichen deutschen Erbschaftssteuerschuld abziehen darf.

Dies muss der deutsche Steuerpflichtige durch ausführliche erläuternde Schreiben an das deutsche Finanzamt selbst leisten, inklusive beglaubigte Kopien und Übersetzung der ausländischen Unterlagen, Testamente und Erbscheine. Insbesondere die englische Erbschaftsteuererklärung muss in manchen Fällen vorgelegt und notfalls übersetzt werden, weil der englische Erbschaftsteuerbescheid ja nichts darüber sagt, wer welche Steuer zu tragen hat.

Und, ganz wichtig: Die Anrechnung der im Ausland gezahlten Erbschaftssteuer erfolgt nicht automatisch, sondern nur auf Antrag des deutschen Steuerzahlers (§ 21 ErbStG). Der Abzug muss also ausdrücklich schriftlich beantragt werden und zwar innerhalb von fünf Jahren. Sonst zahlt man doppelt Erbschaftsteuer.

Weitere Informationen zu Erbrecht, Nachlassabwicklung und Erbschaftsteuer in Deutschland und England siehe:

-

Erbrecht und Testament in England: die Basics

-

Checkliste für Nachlassabwicklung in England & Wales

-

Achtung: In Schottland gelten andere Regeln

-

und in Irland sowieso

-

Erbschaftssteuer in England: Steuersätze, Freibeträge, Anrechnung

-

Anrechnung von Erbschaftssteuer zwischen Deutschland und England

-

Was ist eine “Deed of Variation” im englischen Erbrecht?

-

Erbfall in England: Wie beschränkt man die Haftung des Nachlassabwicklers?

-

Haftungsfalle für Erbrechtsanwälte: In USA und GB gibt es keine transmortale Vollmacht

-

Deutschland oder England: Wo muss das Erbe versteuert werden?

-

Verwandter in England gestorben: Wie erfährt man, was im Testament steht?

Die 2003 gegründete Kanzlei Graf & Partner ist mit ihrer Abteilung für britisch-deutsche Prozessführung (GP Litigation) auf grenzüberschreitende Rechtsfälle spezialisiert, insbesondere auf deutsch-britische Wirtschaftsstreitigkeiten, Scheidungen und Erbfälle. Falls Sie bei einer britisch-deutschen Rechtsangelegenheit Unterstützung benötigen, stehen Ihnen die deutschen Anwälte und Solicitors der Kanzlei Graf & Partner sowie die englischen Partner der Kanzlei Buckles Solicitors gerne zur Verfügung. Ihr Ansprechpartner in Deutschland ist Bernhard Schmeilzl, Rechtsanwalt & Master of Laws (Leicester, England), Telefon +49 (0) 941 – 463 7070.